MATEMÁTICA FINANCEIRA

Conceitos básicos

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a operação financeira a um Fluxo de Caixa.

Capital

- O Capital é o valor aplicado através de alguma operação financeira. Também conhecido como: Principal, Valor Atual, Valor Presente ou Valor Aplicado. Em inglês usa-se Present Value (indicado pela tecla PV nas calculadoras financeiras).

- Juros representam a remuneração do Capital empregado em alguma atividade produtiva. Os juros podem ser capitalizados segundo dois regimes: simples ou compostos.

| JUROS SIMPLES: o juro de cada intervalo de tempo sempre é calculado sobre o capital inicial emprestado ou aplicado.JUROS COMPOSTOS: o juro de cada intervalo de tempo é calculado a partir do saldo no início de correspondente intervalo. Ou seja: o juro de cada intervalo de tempo é incorporado ao capital inicial e passa a render juros também. |

O juro é a remuneração pelo empréstimo do dinheiro. Ele existe porque a maioria das pessoas prefere o consumo imediato, e está disposta a pagar um preço por isto. Por outro lado, quem for capaz de esperar até possuir a quantia suficiente para adquirir seu desejo, e neste ínterim estiver disposta a emprestar esta quantia a alguém, menos paciente, deve ser recompensado por esta abstinência na proporção do tempo e risco, que a operação envolver. O tempo, o risco e a quantidade de dinheiro disponível no mercado para empréstimos definem qual deverá ser a remuneração, mais conhecida comotaxa de juros.

Quando usamos juros simples e juros compostos?

A maioria das operações envolvendo dinheiro utiliza juros compostos. Estão incluídas: compras a médio e longo prazo, compras com cartão de crédito, empréstimos bancários, as aplicações financeiras usuais como Caderneta de Poupança e aplicações em fundos de renda fixa, etc. Raramente encontramos uso para o regime de juros simples: é o caso das operações de curtíssimo prazo, e do processo de desconto simples de duplicatas.

A maioria das operações envolvendo dinheiro utiliza juros compostos. Estão incluídas: compras a médio e longo prazo, compras com cartão de crédito, empréstimos bancários, as aplicações financeiras usuais como Caderneta de Poupança e aplicações em fundos de renda fixa, etc. Raramente encontramos uso para o regime de juros simples: é o caso das operações de curtíssimo prazo, e do processo de desconto simples de duplicatas.

Taxa de juros

A taxa de juros indica qual remuneração será paga ao dinheiro emprestado, para um determinado período. Ela vem normalmente expressa da forma percentual, em seguida da especificação do período de tempo a que se refere:

- 8 % a.a. - (a.a. significa ao ano).

10 % a.t. - (a.t. significa ao trimestre).

- 0,15 a.m. - (a.m. significa ao mês).

0,10 a.q. - (a.q. significa ao quadrimestre)

- num regime de capitalização a juros simples o saldo cresce em progressão aritmética

- num regime de capitalização a juros compostos o saldo cresce em progressão geométrica

- Seja o capital P aplicado por um ano a uma taxa anual ia .

- O montante M ao final do período de 1 ano será igual a M = P(1 + i a )

- Consideremos agora, o mesmo capital P aplicado por 12 meses a uma taxa mensal im .

- O montante M’ ao final do período de 12 meses será igual a M’ = P(1 + im)12 .

UROS SIMPLES

O regime de juros será simples quando o percentual de juros incidir apenas sobre o valor principal. Sobre os juros gerados a cada período não incidirão novos juros. Valor Principal ou simplesmente principal é o valor inicial emprestado ou aplicado, antes de somarmos os juros. Transformando em fórmula temos:

J = P . i . n

|

Onde:

| J = juros P = principal (capital) i = taxa de juros n = número de períodos |

Exemplo: Temos uma dívida de R$ 1000,00 que deve ser paga com juros de 8% a.m. pelo regime de juros simples e devemos pagá-la em 2 meses. Os juros que pagarei serão:

J = 1000 x 0.08 x 2 = 160

Ao somarmos os juros ao valor principal temos o montante.

Montante = Principal + Juros

Montante = Principal + ( Principal x Taxa de juros x Número de períodos )

Montante = Principal + ( Principal x Taxa de juros x Número de períodos )

M = P . ( 1 + ( i . n ) )

|

Exemplo: Calcule o montante resultante da aplicação de R$70.000,00 à taxa de 10,5% a.a. durante 145 dias.

SOLUÇÃO:

M = P . ( 1 + (i.n) )

M = 70000 [1 + (10,5/100).(145/360)] = R$72.960,42

M = P . ( 1 + (i.n) )

M = 70000 [1 + (10,5/100).(145/360)] = R$72.960,42

Observe que expressamos a taxa i e o período n, na mesma unidade de tempo, ou seja, anos. Daí ter dividido 145 dias por 360, para obter o valor equivalente em anos, já que um ano comercial possui 360 dias.

Exercícios sobre juros simples:

1) Calcular os juros simples de R$ 1200,00 a 13 % a.t. por 4 meses e 15 dias.

0.13 / 6 = 0.02167

logo, 4m15d = 0.02167 x 9 = 0.195

logo, 4m15d = 0.02167 x 9 = 0.195

j = 1200 x 0.195 = 234

2 - Calcular os juros simples produzidos por R$40.000,00, aplicados à taxa de 36% a.a., durante 125 dias.

Temos: J = P.i.n

A taxa de 36% a.a. equivale a 0,36/360 dias = 0,001 a.d.

Agora, como a taxa e o período estão referidos à mesma unidade de tempo, ou seja, dias, poderemos calcular diretamente:

J = 40000.0,001.125 = R$5000,00

A taxa de 36% a.a. equivale a 0,36/360 dias = 0,001 a.d.

Agora, como a taxa e o período estão referidos à mesma unidade de tempo, ou seja, dias, poderemos calcular diretamente:

J = 40000.0,001.125 = R$5000,00

3 - Qual o capital que aplicado a juros simples de 1,2% a.m. rende R$3.500,00 de juros em 75 dias?

Temos imediatamente: J = P.i.n ou seja: 3500 = P.(1,2/100).(75/30)

Observe que expressamos a taxa i e o período n em relação à mesma unidade de tempo, ou seja, meses. Logo,

3500 = P. 0,012 . 2,5 = P . 0,030; Daí, vem:

P = 3500 / 0,030 = R$116.666,67

Observe que expressamos a taxa i e o período n em relação à mesma unidade de tempo, ou seja, meses. Logo,

3500 = P. 0,012 . 2,5 = P . 0,030; Daí, vem:

P = 3500 / 0,030 = R$116.666,67

4 - Se a taxa de uma aplicação é de 150% ao ano, quantos meses serão necessários para dobrar um capital aplicado através de capitalização simples?

Objetivo: M = 2.P

Dados: i = 150/100 = 1,5

Fórmula: M = P (1 + i.n)

Desenvolvimento:

Objetivo: M = 2.P

Dados: i = 150/100 = 1,5

Fórmula: M = P (1 + i.n)

Desenvolvimento:

JUROS COMPOSTOS

O regime de juros compostos é o mais comum no sistema financeiro e portanto, o mais útil para cálculos de problemas do dia-a-dia. Os juros gerados a cada período são incorporados ao principal para o cálculo dos juros do período seguinte.

Chamamos de capitalização o momento em que os juros são incorporados ao principal.

Após três meses de capitalização, temos:

1º mês: M =P.(1 + i)

2º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i)

3º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) x (1 + i)

2º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i)

3º mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) x (1 + i)

Simplificando, obtemos a fórmula:

M = P . (1 + i)n

|

Importante: a taxa i tem que ser expressa na mesma medida de tempo de n, ou seja, taxa de juros ao mês para n meses.

Para calcularmos apenas os juros basta diminuir o principal do montante ao final do período:

J = M - P

|

Exemplo:

Calcule o montante de um capital de R$6.000,00, aplicado a juros compostos, durante 1 ano, à taxa de 3,5% ao mês.

(use log 1,035=0,0149 e log 1,509=0,1788)

(use log 1,035=0,0149 e log 1,509=0,1788)

Resolução:

P = R$6.000,00

t = 1 ano = 12 meses

i = 3,5 % a.m. = 0,035

M = ?

t = 1 ano = 12 meses

i = 3,5 % a.m. = 0,035

M = ?

Usando a fórmula M=P.(1+i)n, obtemos:

M = 6000.(1+0,035)12 = 6000. (1,035)12

Fazendo x = 1,03512 e aplicando logaritmos, encontramos:

Fazendo x = 1,03512 e aplicando logaritmos, encontramos:

log x = log 1,03512 => log x = 12 log 1,035 => log x = 0,1788 => x = 1,509

Então M = 6000.1,509 = 9054.

Portanto o montante é R$9.054,00

Relação entre juros e progressões

No regime de juros simples:M( n ) = P + n r P

No regime de juros compostos:

M( n ) = P . ( 1 + r ) n

Portanto:

TAXAS EQUIVALENTES

Duas taxas i1 e i2 são equivalentes, se aplicadas ao mesmo Capital P durante o mesmo período de tempo, através de diferentes períodos de capitalização, produzem o mesmo montante final.

Pela definição de taxas equivalentes vista acima, deveremos ter M = M’.

Portanto, P(1 + ia) = P(1 + im)12

Daí concluímos que 1 + ia = (1 + im)12

Com esta fórmula podemos calcular a taxa anual equivalente a uma taxa mensal conhecida.

Daí concluímos que 1 + ia = (1 + im)12

Com esta fórmula podemos calcular a taxa anual equivalente a uma taxa mensal conhecida.

Exemplos:

1 - Qual a taxa anual equivalente a 8% ao semestre?

Em um ano temos dois semestres, então teremos: 1 + ia = (1 + is)2

1 + ia = 1,082

ia = 0,1664 = 16,64% a.a.

1 + ia = 1,082

ia = 0,1664 = 16,64% a.a.

2 - Qual a taxa anual equivalente a 0,5% ao mês?

1 + ia = (1 + im)12

1 + ia = (1,005)12

ia = 0,0617 = 6,17% a.a.

1 + ia = (1,005)12

ia = 0,0617 = 6,17% a.a.

TAXAS NOMINAIS

- 340% ao semestre com capitalização mensal.- 1150% ao ano com capitalização mensal.

- 300% ao ano com capitalização trimestral.

Exemplo:

Uma taxa de 15 % a.a., capitalização mensal, terá 16.08 % a.a. como taxa efetiva:

15/12 = 1,25 1,012512 = 1,1608

TAXAS EFETIVAS

A taxa Efetiva é quando o período de formação e incorporação dos juros ao Capital coincide com aquele a que a taxa está referida. Alguns exemplos:

- 140% ao mês com capitalização mensal.

- 250% ao semestre com capitalização semestral.

- 1250% ao ano com capitalização anual.

Taxa Real: é a taxa efetiva corrigida pela taxa inflacionária do período da operação.- 140% ao mês com capitalização mensal.

- 250% ao semestre com capitalização semestral.

- 1250% ao ano com capitalização anual.

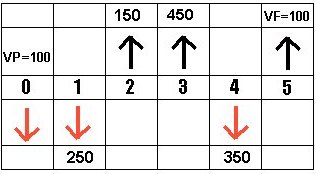

FLUXO DE CAIXA

O fluxo de caixa serve para demonstrar graficamente as transações financeiras em um período de tempo. O tempo é representado na horizontal dividido pelo número de períodos relevantes para análise. Asentradas ou recebimentos são representados por setas verticais apontadas para cima e as saídas oupagamentos são representados por setas verticais apontadas para baixo. Observe o gráfico abaixo:

Chamamos de VP o valor presente, que significa o valor que eu tenho na data 0; VF é o valor futuro, que será igual ao valor que terei no final do fluxo, após juros, entradas e saídas.

VALOR PRESENTE e VALOR FUTURO

Na fórmula M = P . (1 + i)n , o principal P é também conhecido como Valor Presente (PV = present value) e o montante M é também conhecido como Valor Futuro (FV = future value).

Então essa fórmula pode ser escrita como

FV = PV (1 + i) n

Isolando PV na fórmula temos:

PV = FV / (1+i)n

Na HP-12C, o valor presente é representado pela tecla PV.

Com esta mesma fórmula podemos calcular o valor futuro a partir do valor presente.

Exemplo:

Quanto teremos daqui a 12 meses se aplicarmos R$1.500,00 a 2% ao mês?

Solução:

Solução:

FV = 1500 . (1 + 0,02)12 = R$ 1.902,36

Nenhum comentário:

Postar um comentário